تحریمهای غرب نتوانستهاند صادرات منابع طبیعی روسیه را بهطور کامل متوقف کنند. روسیه با کمک کشورهای دیگر، سازوکارهای گستردهای برای دور زدن محدودیتهای تجاری ایجاد کرده است. در چنین شرایطی، مقامات روسیه معمولاً اعلام میکنند که تحریمهای غربی بیاثر هستند؛ اما آمارها نشان میدهد صنعت فولاد روسیه بهشدت تحت تأثیر منفی این فشارها قرار گرفته است. شرایط کلی بازار جهانی فولاد نیز پس از سال ۲۰۲۲ ضعیف بود و در این فضا، تولید و صادرات فولاد روسیه بهطور قابل توجهی کاهش یافت.

وضعیت کلی بازار

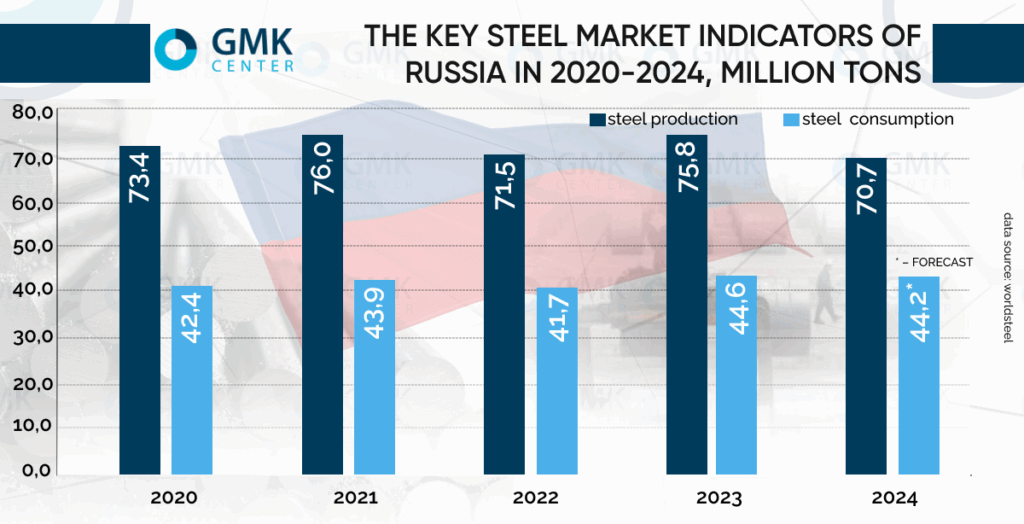

بر اساس گزارش انجمن جهانی فولاد (Worldsteel)، تولید فولاد در روسیه در سال گذشته میلادی (۲۰۲۴) با کاهش ۷ درصدی نسبت به سال قبل به ۷۰.۷ میلیون تن رسید. شرکتهای بزرگ فولادسازی نیز تولید خود را بین ۸ تا ۱۴ درصد کاهش دادند. کاهش تولید به یک روند پایدار تبدیل شده و صنعت فولاد روسیه در هیچیک از ماههای سال گذشته رشد سالانه مثبت نداشته است.

میتوان گفت که شرایط اقتصادی ناشی از تحریمها برای دومین بار بر صنعت فولاد روسیه اثر گذاشت: هم در سال گذشته و هم در سال ۲۰۲۲ که تولید فولاد ۷.۲ درصد کاهش یافت و به ۷۱.۵ میلیون تن رسید. البته در پایان سال ۲۰۲۳، به دلیل تغییر مسیر صادرات فولاد، شاهد افزایش ۵.۶ درصدی تولید نسبت به سال قبل بودیم.

بر اساس منابع مختلف روسی، شاخصهای اصلی تولید در سال گذشته بهطور قابل پیشبینی کاهش یافتند: تولید محصولات نورد شده ۷.۲ درصد کاهش یافت و به ۵۹.۹ میلیون تن رسید؛ تولید لولههای فولادی ۶.۳ درصد کاهش یافت و به ۱۲.۸ میلیون تن رسید؛ تولید چدن نیز با کاهش ۵.۵ درصدی به ۵۱.۲ میلیون تن رسید.

تداوم روند نزولی در سال ۲۰۲۵

روند منفی تولید فولاد در سال ۲۰۲۵ نیز ادامه پیدا کرده است. طبق آمار Worldsteel، در سهماهه اول سال ۲۰۲۵، تولید فولاد در روسیه با کاهش ۳.۸ درصدی نسبت به مدت مشابه سال قبل به ۱۷.۷ میلیون تن رسید. منابع روسی نیز از کاهش سایر شاخصهای صنعتی در این مدت خبر میدهند: تولید سنگ آهن ۶.۶ درصد کاهش یافت و به ۲۶.۹ میلیون تن رسید؛ تولید چدن با ۴.۵ درصد کاهش به ۱۲.۹ میلیون تن رسید؛ و تولید محصولات نورد شده با ۳ درصد کاهش به ۱۴.۸ میلیون تن رسید. در این میان، تنها تولید لولههای فولادی رشد نشان داد و با افزایش ۲.۷ درصدی نسبت به مدت مشابه سال ۲۰۲۴، به ۲.۸ میلیون تن رسید.

مشکلات ساختاری و افت صادرات صنعت فولاد روسیه؛ نگاهی به دلایل و آمارها

یکی از مشکلات اصلی در بررسی بازار فولاد روسیه، بهویژه صادرات آن، نبود شفافیت در آمارهای گمرکی است. به همین دلیل، برآوردهای کمی معمولاً بر اساس مطالعات تحلیلی گوناگون، ارزیابیهای تخصصی و همچنین دادههای صادراتی کشورهای شریک تجاری روسیه انجام میشود. در عین حال، اطلاعات منابع مختلف ممکن است تا حدودی با یکدیگر تطابق نداشته باشند.

دلایل اصلی کاهش تولید در صنعت فولاد روسیه

در صورت جمعبندی دلایل افت حجم تولید، فهرست مشکلات اصلی متالورژی روسیه به شرح زیر است:

از دست دادن بخشی از بازارهای خارجی پرسود و مجبور شدن به دامپینگ در صادرات: تحریمهای کشورهای غربی صادرات محصولات فولادی روسیه را بهشدت محدود کردهاند. این مسئله منجر به تغییر جهت صادرات به بازار داخلی و کشورهای «دوست» شده و در این مسیر، از تخفیفهای قیمتی بین ۱۵ تا ۳۰ درصد برای افزایش سهم بازار استفاده شده است.

نرخ کلیدی بالای بانک مرکزی (۲۱٪): این نرخ بهره بالا تأثیر بسیار منفی بر روند اعطای تسهیلات بانکی و سرمایهگذاری گذاشته و در نتیجه، باعث کاهش تقاضا برای محصولات فولادی شده است.

کاهش تقاضا در بخش سوخت و انرژی و همچنین بخش ساختوساز و تعویق پروژههای زیرساختی: بیشترین کاهش مصرف فولاد در بخش ساختوساز بوده که بیش از ۶۰٪ تقاضای کل را به خود اختصاص میدهد. این روند منفی بهویژه با پایان برنامه وام مسکن ترجیحی از تاریخ ۱ ژوئیه ۲۰۲۴ تشدید شده است. در حال حاضر تنها پروژههای حملونقل زیرساختی به عنوان محرک باقی ماندهاند.

تورم بالا: این عامل بر هزینههای تولید در تمام مراحل اثرگذار است، از جمله افزایش قیمت انرژی، دستمزدها و سایر هزینههای مرتبط.

مشکلات لجستیکی: تحریمها باعث تغییرات عمده در زنجیرههای تأمین شدهاند که به افزایش هزینههای حملونقل و زمان تحویل کالا انجامیده است.

افزایش ریسکها و هزینههای تراکنش: انسداد پرداختهای وارداتی منجر به کند شدن تسویهحساب با طرفهای تجاری و افزایش هزینههای کارمزدی شده است.

وضعیت کلی صادرات فولاد روسیه

پس از آغاز تهاجم گسترده روسیه به اوکراین، اتحادیه اروپا و ایالات متحده آمریکا تحریمها و محدودیتهای فراوانی علیه صنعت فولاد روسیه اعمال کردند و دسترسی این کشور به بازارهای غربی را محدود ساختند. در دو سال گذشته، صادرات فولاد روسیه بهطور قابل پیشبینی کاهش یافته است.

طبق گزارش متالتورگ، صادرات محصولات نیمهساخته فولادی روسیه در سال ۲۰۲۳ به ۱۳.۸ میلیون تن رسید که نسبت به سال قبل ۱۶.۶ درصد کاهش داشته است. در این بخش، «اسلب» با بیش از ۶۳٪ از حجم صادرات، جایگاه نخست را حفظ کرده است. صادرات محصولات نهایی فولادی نیز در سال ۲۰۲۳ به ۸.۹ میلیون تن رسید که نسبت به سال قبل ۱۶.۹ درصد کاهش داشته و بیشترین افت مربوط به محصولات نورد تخت بوده که با کاهش ۲۳.۹ درصدی مواجه شدهاند.

طبق اعلام وزارت صنعت و تجارت فدراسیون روسیه، بهطور سنتی حدود ۴۰ تا ۴۵ درصد از کل تولید فولاد این کشور صادر میشد. اما در سال ۲۰۲۳ این سهم به ۳۰ تا ۳۵ درصد کاهش یافت؛ علت این موضوع، افزایش تقاضای داخلی و کاهش واردات برخی از انواع فولاد بوده است. پیشبینی میشود سهم صادرات در سال جاری نیز کاهش یابد.

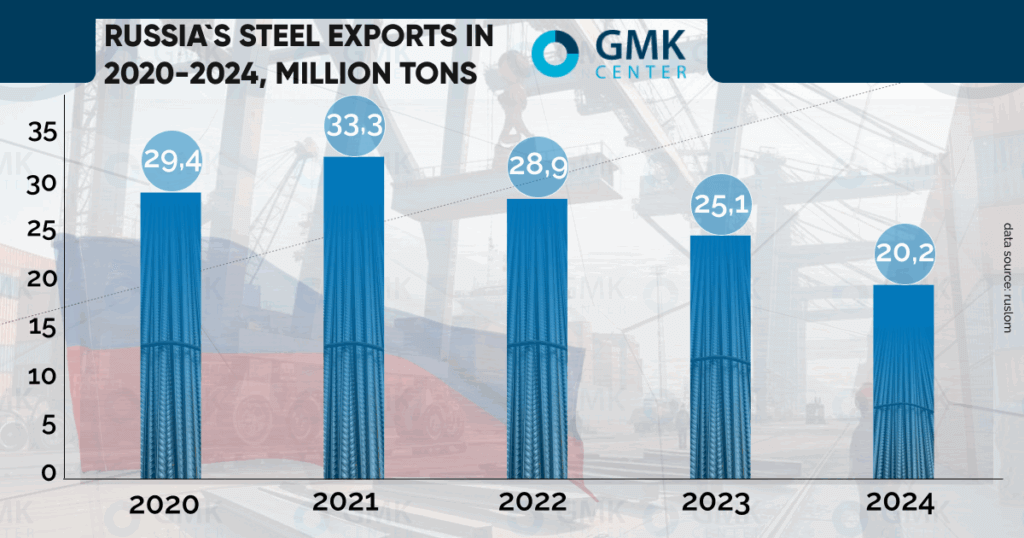

اگرچه آمار کامل صادرات فولاد روسیه در سال ۲۰۲۴ در منابع عمومی موجود نیست، اما برآوردهای تحلیلی پراکنده نشاندهنده کاهش چشمگیر صادرات هستند. طبق گزارش متالز اند ماینینگ اینتلیجنس، صادرات فولاد روسیه در ۹ ماه اول سال ۲۰۲۴ با کاهش ۲۲ درصدی نسبت به مدت مشابه سال قبل به ۱۴.۱ میلیون تن رسیده است.

انجمن روسلوم نیز پیشبینی کرده که صادرات فولاد روسیه در سال ۲۰۲۴ با افت ۱۹.۵ درصدی به ۲۰.۲ میلیون تن خواهد رسید. این میزان نسبت به سال ۲۰۲۱ حدود ۳۹.۴ درصد کاهش داشته که معادل افت ۱۳.۱ میلیون تن است. همچنین صادرات چدن در سال گذشته با کاهش ۱۹.۴ درصدی به ۲.۹ میلیون تن رسید و صادرات لولههای با قطر بزرگ نیز بیش از چهار برابر کاهش یافت؛ از ۴۳۶ هزار تن به کمتر از ۱۰۰ هزار تن.

صادرات به چین و هند

در نخستین سال اجرای تحریمهای گسترده، فدراسیون روسیه بخشی از صادرات فولاد خود را پس از از دست دادن بازارهای غربی به چین منتقل کرد. برای مثال، صادرات محصولات نیمهساخته فولادی روسیه به چین در سال ۲۰۲۲ سه برابر شد و به ۲.۳ میلیون تن رسید.

با این حال، اهمیت بازار چین برای تولیدکنندگان فولاد روسیه بهسرعت کاهش یافت. در سال ۲۰۲۳، صادرات محصولات نیمهساخته و چدن به این کشور به ترتیب ۶۰٪ کاهش یافت و به ۹۲۱ هزار تن و ۱۵۷ هزار تن رسید.

در سال ۲۰۲۴ وضعیت بدتر نیز شد. صادرات فلزات آهنی از روسیه به چین به ۰.۶۹ میلیون تن (کاهش ۴۹٪) و به ارزش ۷۵۴ میلیون دلار (کاهش ۲۱٪) رسید. سهم روسیه در بازار چین در این بخش تقریباً نصف شد و به ۳٪ رسید (کاهش ۲.۵ واحد درصد).

از سوی دیگر، افزایش صادرات ارزان فولاد چینی به بازارهای مختلف – که در سال ۲۰۲۴ به رکورد ۱۱۱ میلیون تن رسید – فشار شدیدی بر قیمتها وارد کرده و با توجه به هزینههای بالای تراکنش و لجستیک، حاشیه سود صادرات روسیه را کاهش داده است. این عامل در سال ۲۰۲۵ نیز مانع جدی برای صادرات فولاد روسیه خواهد بود.

با این حال، صادرات سنگ آهن روسیه به چین در سالهای ۲۰۲۱ تا ۲۰۲۳ در سطح نسبتاً پایداری باقی مانده و بین ۸.۵ تا ۹.۷ میلیون تن بوده است.

انتظار میرفت تولیدکنندگان روسی تلاش کنند بازار بزرگ آسیایی دیگری مانند هند را جایگزین کنند؛ کشوری که تحریمهای غربی را نپذیرفت و نفت روسیه را بهصورت گسترده خریداری کرد. اگرچه صادرات چدن و محصولات نیمهساخته به هند در سال ۲۰۲۳ به ترتیب ۵.۳ و ۲.۳ برابر شد (به ۳۱۸ هزار تن و ۱۲۷ هزار تن)، اما این ارقام در مقیاس کلی برای روسیه اهمیت چندانی ندارند. لجستیک گران، تخفیفهای صادراتی و خودکفایی نسبی صنعت فولاد هند باعث شدهاند این بازار جایگاه مهمی در صادرات فولاد روسیه پیدا نکند.

صادرات به ترکیه و کشورهای منطقه منا (خاورمیانه و شمال آفریقا)

ترکیه یکی از بازارهایی بود که بخشی از صادرات فولاد روسیه به آن منتقل شد. نزدیکی جغرافیایی و امکان دامپینگ قیمتی موجب شد در سال ۲۰۲۲ صادرات محصولات نیمهساخته و چدن روسیه به ترکیه به ترتیب ۲.۱ و ۱.۷ برابر شده و به ۳.۴ میلیون تن و ۹۳۶ هزار تن برسد.

اما در سال ۲۰۲۴، به دلیل افزایش رقابت با فولاد ارزان چینی و پیچیدگیهای پرداخت، صادرات روسیه به ترکیه کاهش یافت. صادرات محصولات نیمهساخته ۲۰٪ افت کرد و به ۲.۴ میلیون تن رسید، و صادرات نورد گرم نیز با کاهش ۶٪ به ۵۸۱ هزار تن رسید. صادرات چدن به ترکیه در سطح سال قبل (۹۳۶ هزار تن) باقی ماند.

کشورهای منطقه منا با وجود فشار تحریمها و تلاش برای تغییر مسیر صادرات، نتوانستند به مصرفکنندگان بزرگ فولاد روسیه تبدیل شوند. تنها صادرات محصولات نیمهساخته فولادی افزایش یافت و در سال ۲۰۲۲ سه برابر شد و به ۶۹۴ هزار تن رسید، اما در پایان ۲۰۲۳، این رقم با کاهش ۱۹٪ به ۵۶۲ هزار تن رسید. در همین حال، صادرات نورد گرم و سنگآهن نسبت به ۲۰۲۱ کاهش یافت و صادرات چدن نیز در سطحی بسیار پایین باقی ماند.

بزرگترین مصرفکنندگان فولاد روسیه در منطقه منا در سال ۲۰۲۳ عبارت بودند از:

- چدن: امارات (۴۸ هزار تن) و عربستان سعودی (۲۰ هزار تن)

- محصولات نیمهساخته: مصر (۱۹۸ هزار تن)

- نورد گرم: مصر (۱۶۳ هزار تن)

- سنگ آهن: امارات (۴۴ هزار تن)

اتحادیه اروپا هنوز از فولاد روسیه دست نکشیده است

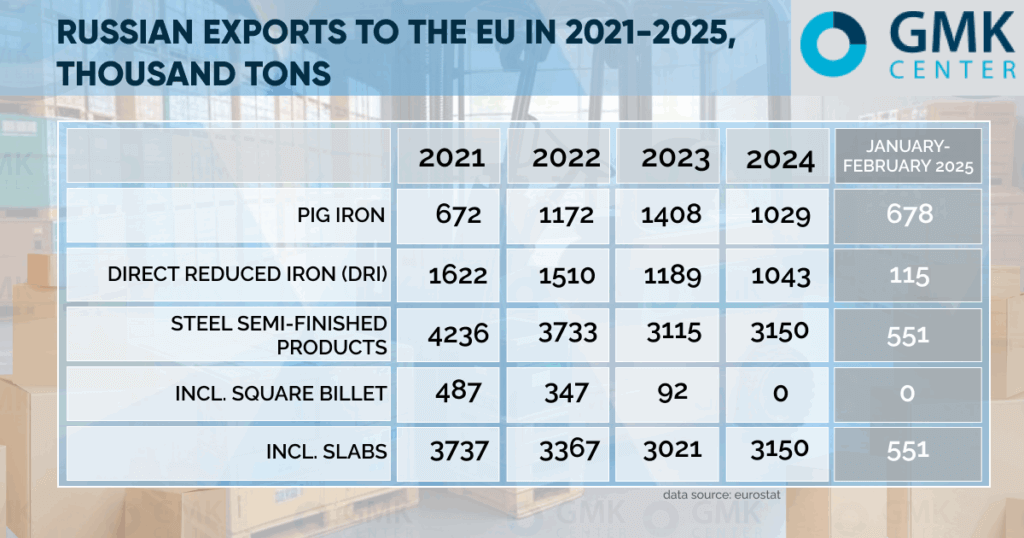

پیش از آغاز تهاجم روسیه به اوکراین، اتحادیه اروپا بازار کلیدی برای آهن و فولاد روسیه محسوب میشد. اتحادیه اروپا از نخستین اعمالکنندگان تحریم بر واردات فولاد نوردی، میلگرد و لولههای درزدار و بدون درز از روسیه بود. با این حال، واردات چدن و محصولات نیمهساخته روسیه به اتحادیه اروپا همچنان ادامه یافت، گرچه تحت رژیم سهمیهبندی.

در پایان سال گذشته، صادرات چدن روسیه به اتحادیه اروپا ۲۷٪ کاهش یافت و به ۱.۰۳ میلیون تن رسید، در حالی که صادرات اسلب ۴.۳٪ افزایش یافت و به ۳.۱۵ میلیون تن رسید. سهمیه چدن روسیه در سال ۲۰۲۳ (۱.۱۴ میلیون تن) تا ماه سپتامبر بهطور کامل مصرف شده بود و این سهمیه در سال ۲۰۲۵ به ۷۰۰ هزار تن کاهش یافته است.

در دو ماه نخست سال ۲۰۲۵، اتحادیه اروپا بهطور چشمگیری واردات مواد خام متالورژیک از روسیه را افزایش داد. بیشتر این واردات چدن بود که در این بازه به ۶۷۸.۴ هزار تن رسید (۸.۷ برابر نسبت به سال قبل). سهمیه سالانه تقریباً تکمیل شده است. بزرگترین واردکنندگان چدن روسیه در اروپا عبارتاند از: ایتالیا (۵۰۶.۲ هزار تن)، لتونی (۸۷.۲ هزار تن) و بلژیک (۳۱.۱ هزار تن).

محصولات نیمهساخته نیز با رشد ۱۶.۲٪ نسبت به سال قبل، به ۵۵۱.۴ هزار تن رسید. واردکنندگان اصلی در این دوره بلژیک (۲۴۶.۹ هزار تن)، ایتالیا (۱۵۲.۶۹ هزار تن) و دانمارک (۸۱.۱ هزار تن) بودند.

بازار آمریکا: سقوط صادرات روسیه به کمترین سطح

در سال ۲۰۲۱، روسیه عمدتاً چدن (۲.۱ میلیون تن) و محصولات نیمهساخته (۱.۲ میلیون تن) به بازار آمریکا صادر میکرد. اما با اعمال تحریمها و افزایش هزینههای حملونقل، صادرات فعلی آهن و فولاد روسیه به آمریکا به حداقل رسیده است. از ژانویه تا نوامبر ۲۰۲۴، واردات فلزات آهنی از روسیه به ایالات متحده ۱۶ برابر کاهش یافته و به ۱۲.۶ میلیون دلار رسید. واردات آلومینیوم نیز ۱۹ برابر افت کرده و به ۲.۳ میلیون دلار رسیده است. واردات سنگهای معدنی فلزی در همین بازه تنها ۸۷۲ هزار دلار بوده است.

جمعبندی صادرات فولاد

دینامیک صادرات فولاد روسیه به بازارهای مختلف منطقهای غیرهمراستا و متنوع بوده است. با اینکه روسیه پس از تحریمها تلاش کرد صادرات خود را به بازارهای جدیدی در آسیا، خاورمیانه و آفریقا هدایت کند، اما این بازتخصیص نتوانست کاهش حجم و کاهش حاشیه سود ناشی از از دست رفتن بازارهای غربی را جبران کند.

افزایش طول مسیرهای صادراتی موجب رشد هزینههای لجستیکی شد، و برای جذب خریداران جدید در سالهای ۲۰۲۲ و ۲۰۲۳، تولیدکنندگان روسی مجبور به ارائه تخفیفهای سنگین ۱۵ تا ۳۰ درصدی شدند. طبق برآوردهای روسی، تحریمها تا پایان سال ۲۰۲۲، صادرات ۳.۹ میلیون تن فولاد نهایی، ۷۰۰ هزار تن محصولات نیمهساخته و ۲۰۰ هزار تن لوله را تحتتأثیر قرار دادند.

در حالیکه این سیاست تخفیف در ۲۰۲۲ و ۲۰۲۳ تا حدودی موفق بود، در سال ۲۰۲۴ تشدید رقابت با فولاد ارزان قیمت چین، مزیت قیمتی روسیه را بهشدت تضعیف کرد.

با این وجود، علیرغم محدودیتهای تحریمی، صادرات فولاد روسیه همچنان در سطح قابلتوجهی باقی مانده است. این امر عمدتاً به دلیل تقاضای کشورهای غیرتحریمی و عدم ممنوعیت کامل واردات محصولات نیمهساخته روسی از سوی اتحادیه اروپاست. در کنار این موارد، دامپینگ قیمت نیز یکی از ابزارهای مهم در حفظ سهم بازار باقیمانده بوده است.

در مقابل، بازار داخلی روسیه در شرایط کنونی به دلیل کاهش مداوم تقاضا و افت جهانی قیمت فولاد، سوددهی کمی برای تولیدکنندگان فولاد دارد. این مسئله با تقویت نرخ روبل تشدید شده است؛ بهگونهای که در حال حاضر قیمت داخلی فولاد در روسیه ۱۵٪ بالاتر از قیمت جهانی است (در حالیکه میانگین تاریخی ۴٪ بوده است).

از سوی دیگر، وزارت توسعه اقتصادی روسیه در سناریوی پایه خود پیشبینی کرده بود که تولید فولاد در سال ۲۰۲۵ ۱.۳٪ رشد خواهد داشت و استخراج سنگ آهن نیز ۲.۳٪ افزایش مییابد. با این حال، این پیشبینیها بسیار نسبی و خوشبینانه هستند؛ چرا که همین نهاد در پایان سال ۲۰۲۴ رشد ۰.۴٪ را برای صنایع فلزی پیشبینی کرده بود، ولی واقعیت کاهشی ۷٪ را نشان داد.

وضعیت آینده این صنعت تا حد زیادی به سیاست پولی بانک مرکزی روسیه وابسته است. انتظار میرود نرخ بهره کلیدی در سطح بالایی باقی بماند و حتی با شروع چرخه کاهش نرخ نیز، بهبود شرایط صنعت فولاد با تاخیر زمانی یک فصل یا بیشتر رخ دهد.

این مطلب بدون برچسب می باشد.

ثبت دیدگاه