بازار فولاد اوکراین در نیمه نخست سال ۲۰۲۵ روندی ترکیبی را تجربه کرد؛ تولید بیشتر محصولات کلیدی کاهش یافت، در حالیکه مصرف داخلی و واردات افزایش پیدا کرد و صادرات با افت همراه شد.

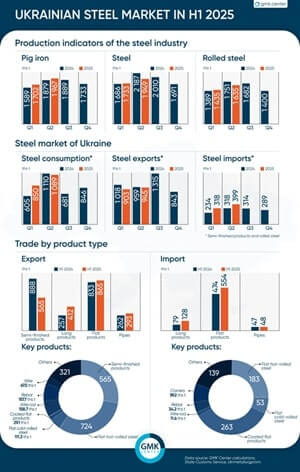

بر اساس دادهها، تولید چدن در ژانویه-ژوئن ۲۰۲۵ با رشد ۵.۸ درصدی نسبت به سال قبل به ۳.۶۷ میلیون تن رسید. اما تولید فولاد خام با افت ۴.۹ درصدی به ۳.۶۸ میلیون تن و تولید فولاد نوردشده با کاهش ۲.۲ درصدی به ۳.۰۷ میلیون تن رسید.

در سهماهه دوم، تولید چدن ۴.۷ درصد نسبت به سال قبل و ۱۵.۵ درصد نسبت به فصل قبل رشد کرد و به ۱.۹۶ میلیون تن رسید. تولید فولاد خام نسبت به سال قبل ۱۰.۹ درصد کاهش داشت، اما نسبت به فصل قبل ۱۲.۵ درصد رشد کرد و به ۱.۹۵ میلیون تن رسید. تولید فولاد نوردشده نیز ۶.۶ درصد کمتر از سال قبل بود، اما نسبت به فصل قبل ۱۳.۹ درصد افزایش یافت و به ۱.۶۳ میلیون تن رسید.

مصرف داخلی فولاد در این مدت با رشد ۱۳ درصدی به ۱.۹۴ میلیون تن رسید که ۷۱۶.۷ هزار تن آن واردات بود (+۲۹.۶٪ سالانه). بیشترین واردات شامل محصولات تخت پوششدار (۲۶۳ هزار تن)، ورق گرم (۱۸۳ هزار تن) و ورق سرد (۵۳ هزار تن) بود.

صادرات فولاد اوکراین در نیمه نخست سال با افت ۶.۵ درصدی به ۱.۸۵ میلیون تن رسید. بیشترین کاهش مربوط به صادرات نیمهمحصولات فولادی بود که با افت ۳۶.۴ درصدی به ۵۶۵ هزار تن رسید. در مقابل، صادرات محصولات طویل ۶۰.۳ درصد رشد کرد و به ۴۱۲ هزار تن رسید و محصولات تخت با رشد ۳.۸ درصدی به ۸۶۵ هزار تن رسیدند.

صادرات لوله نیز با رشد ۱۱.۶ درصدی به ۲۹۳ هزار تن رسید و واردات لولهها اندکی (۲.۵ درصد) افزایش یافت و به ۴۸ هزار تن رسید.

مقاصد اصلی صادرات محصولات فولادی اوکراین در شش ماه نخست ۲۰۲۵ شامل اتحادیه اروپا (۸۳.۱٪)، سایر کشورهای اروپایی (۷.۵٪) و کشورهای CIS (۶.۷٪) بوده است. در واردات نیز سهم عمده با کشورهای اروپایی دیگر (۵۷.۴٪) بود و پس از آن اتحادیه اروپا (۲۳.۳٪) و آسیا (۱۸.۷٪) قرار داشتند.

جنگ همچنان بزرگترین چالش این صنعت است؛ محدودیتهای لجستیکی، افزایش هزینهها، کمبود ظرفیت، ریسک سرمایهگذاری و تعرفههای جدید اروپایی فشار مضاعفی بر فولاد اوکراین وارد کرده است. با این حال، شرکتها با سرمایهگذاری در نوسازی، افزایش بهرهوری انرژی و حرکت به سمت محصولات با ارزش افزوده بالاتر، انعطافپذیری بالایی نشان دادهاند.

صنعت فولاد اوکراین در حال آمادهسازی برای گذار به سمت فولاد سبز، فرآوری عمیقتر و ادغام در زنجیرههای ارزش اروپایی است. اگر پروژههای کلیدی سرمایهگذاری اجرا شوند و جنگ در میانمدت پایان یابد، فولاد میتواند به ستون اصلی مدل صنعتی جدید اوکراین تبدیل شود.

این مطلب بدون برچسب می باشد.

ثبت دیدگاه