تولید فولاد خام در سال ۲۰۲۴ بالاتر از انتظارات بود، اما تولید سال بعد ممکن است ۹ درصد و صادرات ۱۶ درصد کاهش یابد.

وضعیت صنعت فولاد و آهن اوکراین یک عنصر مهم درآمدهای اقتصادی کشور است. بخش فولاد و آهن در سال ۲۰۲۳ حدود ۵.۷ درصد تولید ناخالص داخلی را شامل تأمین زنجیره تأمین ارائه داد و تقریباً ۱۵ درصد از صادرات کالا را تشکیل داد.

چالشهای بیسابقه جنگ و وضعیت نامطلوب بازار جهانی مواد اولیه پایه برای انتظارات محتاطانه ایجاد کردهاند. با این توصیف تولید فولاد در سال ۲۰۲۴ از انتظارات بالاتر بود .در پایان سال، این رقم میتواند به ۷.۵ میلیون تن برسد که ۲۱ درصد بیشتر از سال قبل است. اما همچنان ۶۵ درصد کمتر از پیش از جنگ است. در سال ۲۰۲۱، تولید فولاد در اوکراین به ۲۱.۴ میلیون تن رسید.

کریدور دریایی که در پایان سال ۲۰۲۴ راهاندازی شد، به تسهیل مسیرهای حمل و نقل در مرزهای غربی و ساده سازی وظایف لجستیکی صادرات فولاد کمک کرد. همچنین در بهار سال ۲۰۲۴، دومین کوره بلند در ArcelorMittal راه اندازی شد که در نتیجه، صادرات محصولات نیمه تمام ۶۵۰ هزار تن یا ۶۰ درصد در ۱۱ ماهه سال ۲۰۲۴ و فولاد تمام شده ۵۰۰ هزار تن یا ۴۰ درصد افزایش یافته است.

“کریدور دریایی” همچنین کمک کرد تا صادرات معادن آهن به چین مجدداً شروع شود. طی ۱۱ ماه سال ۲۰۲۴، ۱۳.۰ میلیون تن سنگ آهن از اوکراین به چین تحویل داده شده است که ۴۳ درصد از کل صادرات سنگ آهن اوکراین را تشکیل می دهد.

پیشبینیهای ما برای سال ۲۰۲۵ بر اساس افزایش خطرات برای کل زنجیره تامین بخش آهن و فولاد اوکراین است. مجموع این چالش ها و پیامدهای منفی آن به طور مستقیم بر کاهش تولید تأثیر می گذارد.

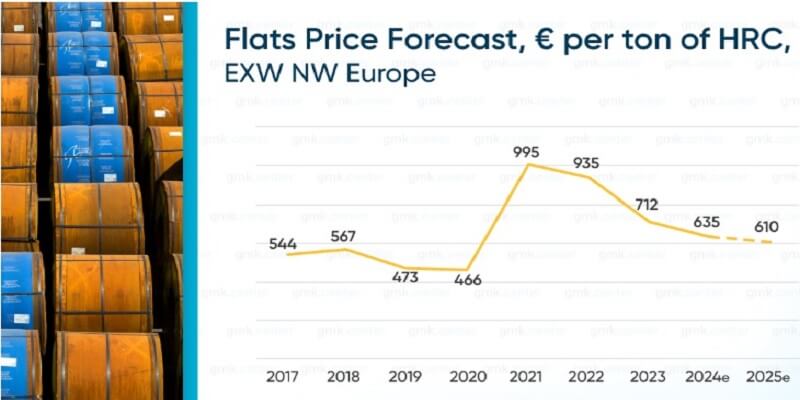

پیش بینی میشود قیمت ها در سال ۲۰۲۵ کاهش یابد

بازار جهانی فولاد و مواد اولیه دوران بحرانی را پشت سر می گذارد. رشد صادرات فولاد از چین با دوره ای از تقاضای ضعیف در بازارهای کلیدی همزمان شد. این دو عامل کلیدی هستند که بر قیمت ها تأثیر می گذارند.

به عنوان مثال، صادرات فولاد از چین در سال جاری ممکن است با رشد ۲۵ درصدی به ۱۱۵ تا ۱۱۸ میلیون تن، از جمله نیمه نیمه، افزایش یابد. در همان زمان، فعالیت صنایع مصرف کننده فولاد در اتحادیه اروپا ممکن است ۳-۴٪ کاهش یابد. بنابراین، عرضه مازاد در بازار جهانی وجود دارد. در نتیجه، قیمت آپارتمان در اتحادیه اروپا تا ۱۱ درصد در سال ۲۰۲۴ کاهش یافت و بسیاری از فولادسازان خود را در آستانه پرداخت بدهی دیدند.

سال آینده نیز نوید می دهد که چالش برانگیز باشد. انتظار می رود مصرف فولاد چین در سال ۲۰۲۵ به میزان ۱.۵ درصد کاهش یابد. صادرات احتمالاً در حدود ۱۰۰ میلیون تن بالا باقی خواهد ماند. بنابراین، فشار بر قیمت ها در بازارهای جهانی برای قوی ماندن. تقاضای فولاد در اتحادیه اروپا، بازار اصلی اوکراین، ممکن است در بحبوحه پیشبینیهای اقتصادی بدتر به کاهش خود ادامه دهد. انتظار میرود این کاهش در سال آینده حدود ۰.۷ درصد باشد و در نیمه دوم سال کمی بهبود یابد. بنابراین، ما انتظار داریم که قیمت آپارتمان در اتحادیه اروپا تا ۴ درصد دیگر در سال ۲۰۲۵ کاهش یابد.

پیش بینی قیمت سنگ آهن در سال آینده

در تلاش برای افزایش حاشیه سود، شرکتهای فولادی چین بر تامینکنندگان مواد خام فشار میآورند که پاسخی طبیعی به کاهش قیمت فولاد است. افزایش ذخایر سنگ آهن در بنادر چین، برخلاف عرضه خوب، تسهیل شد، در حالی که تقاضا در دورههای خاصی کاهش یافته بود. اگرچه تا پایان سال، تولید فولاد در چین این شانس را دارد که در سطح سال گذشته باقی بماند. در نهایت، در سال ۲۰۲۴، میانگین قیمت سنگ آهن با ۱۰ درصد کاهش به ۱۱۰ دلار در هر تن Fe62 درصد در چین رسید.

نسبت به قیمت سنگ آهن در سال آینده بدبین هستیم. چین با یک مبارزه سیستماتیک با ظرفیت های مازاد و نیازهای کاهش تولید در سال های آینده مواجه است. واضح است که تقاضای فولاد در چین راکد خواهد شد و این محرک صرفاً به منظور کاهش تأثیر آن است. با توجه به بالا بودن موجودی باقیمانده و احتمال مازاد عرضه، انتظار داریم قیمتهای سنگ آهن در سال آینده نوسانات بالایی داشته باشد. در چنین شرایطی، قیمت سنگ آهن می تواند دوباره ۱۳ تا ۱۴ درصد کاهش یابد و به ۹۵ دلار برسد.

کاهش قیمت سنگآهن تأثیر منفی بر رقابتپذیری تولیدکنندگان فولاد ادغامشده عمودی در اوکراین دارد که قبلاً بخش سنگآهن برای آنها یک عامل مهم انعطافپذیری بود. بنابراین، کاهش حاشیه سود در کل زنجیره ممکن است منجر به کاهش صادرات فولاد از اوکراین شود.

این مطلب بدون برچسب می باشد.

ثبت دیدگاه